医療費10万円超えた!確定申告「医療費控除」の簡単ステップをプロ解説

- 2023年06月27日更新

こんにちは、ヨムーノ編集部です

日々の通院や突然の病気など、気が付かないうちにじわじわと使っている医療費。体を守るための大切な出費ではありますが、できれば最小限に抑えておきたいものです。1年間の医療費が10万円を超えた場合には、申請をすることで医療費控除の制度を利用できます。確定申告の時期が来る前に、申請方法などを見直しておきましょう。 ここでは、医療費控除のために必要な確定申告書の記入の仕方を紹介します。

「医療費が10万円未満」でも控除が受けられる場合も

医療費が10万円を超えた場合のほか、「総所得金額の5%」を超えた分は医療費控除が利用できます。例えば総所得が200万の場合、200万円×5%=10万円ですから、総所得が200万円未満の場合は、支払った医療費が10万円未満でも医療費控除を利用できます。

サラリーマンで、ほかに副業などの収入がない場合は、源泉徴収票の「給与所得控除後の金額」欄が総所得金額に該当します。例えば年収300万円ほどの場合は、所得が200万円未満になるので、医療費が10万円未満でも控除が受けられるということです。

監修・執筆者紹介

【経済ジャーナリスト】酒井富士子[サカイフジコ]

- 金融メディア専門の編集プロダクション・株式会社回遊舎 代表取締役。日経ホーム出版社(現日経BP社)にて「日経ウーマン」「日経マネー」副編集長を歴任。

リクルートの「赤すぐ」副編集長を経て、2003年から現職。「お金のことを誰よりもわかりやすく発信」をモットーに、暮らしに役立つ最新情報を解説する。

)

【医療費控除の確定申告1】「医療費控除」は何が対象?

医療費控除とは、その年の1月1日から12月31日の1年間に支払った医療費が10万円を超える場合に、その医療費の額を基に計算した金額を所得金額から差し引くことができる制度です。申告をする人と、その人と生計を一にする(日常生活のうえで資本を共にする)配偶者や親族のために支払った金額が対象となります(つまり、仕送りをしている子どもや単身赴任の夫なども含まれる)。

医療費控除の対象となる詳細な条件などは下記の通り明記されています。

医療費控除の対象となる要件

(1)納税者が、自己又は自己と生計を一にする配偶者やその他の親族のために支払った医療費であること。

(2)その年の1月1日から12月31日までの間に支払った医療費であること(未払いの医療費は、現実に支払った年の医療費控除の対象となります)。

医療費控除の対象となる金額

医療費控除の金額は、次の式で計算した金額(最高で200万円)です。

(実際に支払った医療費の合計額 − Aの金額)− 10万円

ただし、総所得が200万円未満だった場合には、下記の式で計算されます。

(実際に支払った医療費の合計額 − Aの金額)− (総所得の5%)

- A 保険金などで補てんされる金額:

生命保険契約などで支給される入院費給付金や健康保険などで支給される高額療養費・家族療養費・出産育児一時金など。

(ただし、保険金などで補てんされる金額は、その給付の目的となった医療費の金額を限度として差し引かれるので、差し引き分がその医療費の金額を超えてしまっても他の医療費からは差し引かれません)

医療費控除は、通院・入院にかかった費用や、医薬品代、出産に関わる費用まで、基本的な医療行為には、おおよそ適用されるものです。家族全員の医療費を合算してみて、10万円を超えるようでしたら、忘れずに申請を行っておきましょう。

【医療費控除の確定申告2】申告書を書く前に揃えるもの

医療費控除の申請をするには、確定申告書類の他にも「医療費控除の明細書」と呼ばれる書類などを用意する必要があります。申請をして取り寄せたりしなくてはならないので、記入をする前に、まず書類の入手から始めましょう。会社員など給与所得者の場合に必要書類は下記の通りです。

医療費控除の申請に必要な書類

<取り寄せ等が必要なもの>

・申告書A 第一表

・申告書A 第二表

・医療費控除の明細書

<勤務先で配布、または手元で保管しているもの>

・勤務先の源泉徴収票

・印鑑

・医療費の領収書やレシート

・個人番号カードのコピー、または通知カードのコピー

書類入手の方法は、税務署に行って直接受け取る、郵送での取り寄せなどの方法があります。また、国税庁のWEBサイトからダウンロードできるほか、国税庁のWEBサイト内にある「確定申告等作成コーナー」では、確定申告と合わせて直接記入することも可能です。

税務署での書類受け取りは、最寄りのどの税務署でも可能です。医療費控除の申請をしたい旨を伝えて手に入れましょう。

【医療費控除の確定申告3】申告書の書き方と手順は?

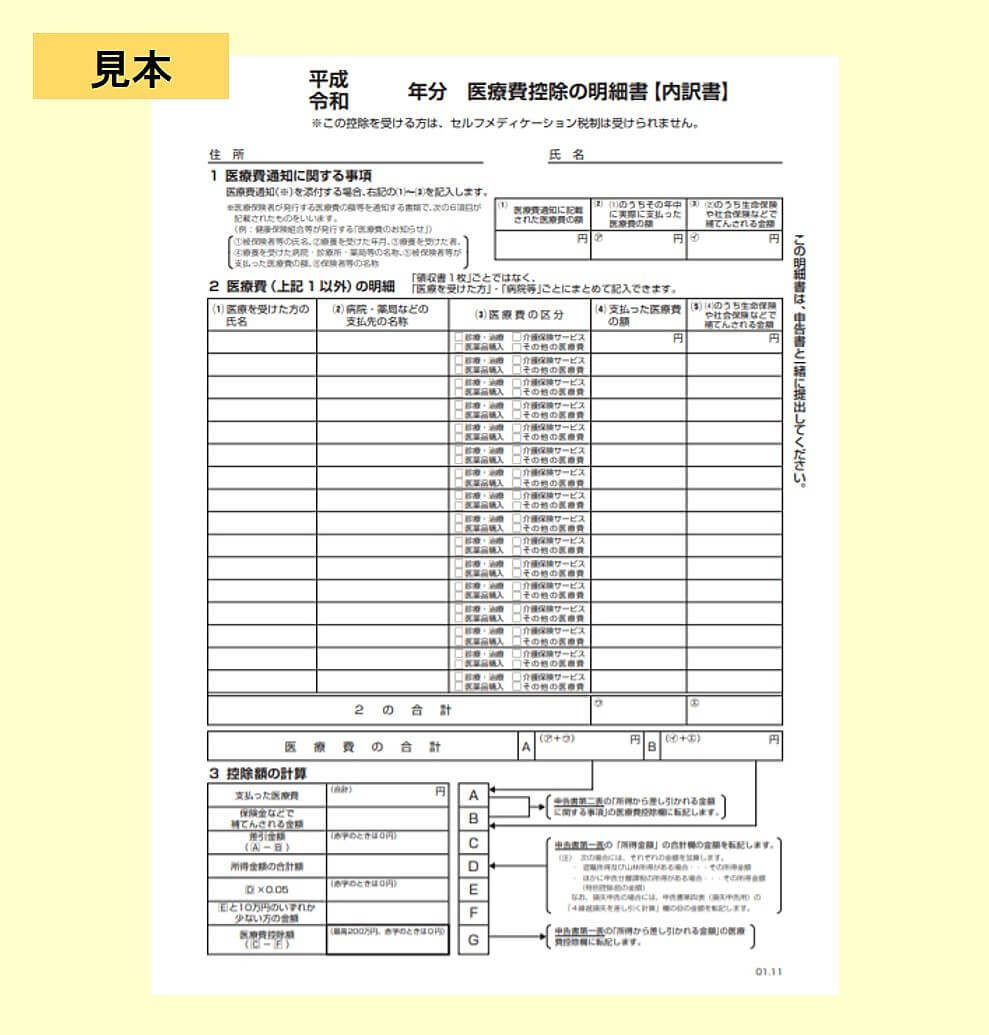

STEP1:医療費控除の明細書に記入する

【1】「医療費(上記1以外)の明細」の欄に、人や病院ごとに分けて医療費や補助金額を記入します。医療費の領収書の提出や提示は必要ありませんが、申請から5年間は「証拠」として、提出や提示が必要な場合がありますので、必ず保管しておきましょう。

【2】「医療費の合計」欄A、Bに記入した合計金額を、「控除額の計算」欄A、Bに対応するよう転記します。

【3】「控除額の計算」欄に記載の通りに計算をして、C〜Gを算出して記入します。すると、医療費控除額を求めることができます。

【4】「医療費の合計」Aの支払った医療費と、Bの保険金などで補填される金額を、確定申告書A・第二表の「18」欄に転記します。

STEP2:確定申告書に記入する

【5】源泉徴収票の「支払金額」「源泉徴収税額」の2つの金額を確定申告書A・第二表に転記します。源泉徴収票の「支払金額」「給与所得控除後の金額」「所得控除の額の合計額」「源泉徴収税額」の4つの金額を確定申告書A・第一表**に転記します。

【6】医療費控除の明細書「控除額の計算」の「G」欄の金額を転記します。今回のように医療費控除の場合は、区分欄には何も記入しなくてよいです。

【7】「16」と「18」の合計金額を「20」に記入します。

【8】所得金額の合計「5」から控除額の合計「20」を差し引きます。1000円未満の額は切り捨てとします。

【9】課税所得にかかる税額を計算します(確定申告書A用「令和元年分確定申告の手引き」22ページを確認する)。

この場合は、

課税所得金額215万1000円×10%-9万7500円=11万7600円

【10】復興特別所得税(2.1%)込みの税額を計算します。

この場合は、

11万7600円×2.1%=2469円(1円未満は切り捨て)

「34」と「35」の合計額12万69円を「36」に記入する。

【11】【10】で算出した税額「36」から、支払済の税額「38」を引きます。この場合、すでにおさめた15万4700円を差し引いた「3万4631円」が戻ってきます。

以上で、確定申告書類の作成は完了します。

確定申告書を提出しに行くときは…

税務署に書類を提出しに行く際には、マイナンバーの掲示が求められるので、マイナンバーカード、またはマイナンバー通知カードと身分証などを持参していきましょう。郵送での提出も可能ですが、提出日扱いとなるのは消印の日付なので、期日には余裕を持って提出しましょう。

また、国税庁のWEBサイト内にある「確定申告等作成コーナー」では、画面の案内に従って金額を入力するだけで確定申告などの書類を作成することができます。作成した書類はe-Taxで送信することができるので、e-Taxを利用している方は手軽に済みます。

【医療費控除の確定申告4】期限までに確定申告をしないとどうなる?

確定申告を忘れてしまった場合は、「還付申告」を行うことで、医療費控除を後から申告することが可能です。還付申告は、最大で5年間遡って申請することが可能です。一方、確定申告はしたものの、医療費控除のし忘れが見つかった場合は、「更正の請求」をすることによって、対処が可能です。更生の請求は1年間遡って請求することが可能です。

【医療費控除の確定申告】まとめ

去年は大きな病気をして入院費がかかった、高額な歯科治療をした…など、思い当たる人はぜひ一度、昨年度分の医療費を確認してみましょう。年末調整が済んだ会社員も医療費控除だけでも確定申告ができるので、期日前に早めに書類を揃えておくことをおすすめします。

経済ジャーナリスト/

金融メディア専門の編集プロダクション・株式会社回遊舎 代表取締役。

日経ホーム出版社(現日経BP社)にて「日経ウーマン」「日経マネー」副編集長を歴任。

リクルートの「赤すぐ」副編集長を経て、2003年から現職。

「お金のことを誰よりもわかりやすく発信」をモットーに、暮らしに役立つ最新情報を解説する。

こちらもどうぞ

人気記事ランキング

24時間PV集計

節約・マネー

-

![]() 「コレ買うのやめて!」【食費節約】年72万減らした達人が激白“お金が貯まらない人”が買いがちな食材3選2024/05/03

「コレ買うのやめて!」【食費節約】年72万減らした達人が激白“お金が貯まらない人”が買いがちな食材3選2024/05/03 -

![]() 毎月20日「ウエル活」とは?WAON POINT(Tポイント)の使い方と無理して買わないメリット・デメリット2024/03/04

毎月20日「ウエル活」とは?WAON POINT(Tポイント)の使い方と無理して買わないメリット・デメリット2024/03/04 -

![]() カフェ代が1/4価格!カルディのアレで1個88円の激似系ミルクレープ爆誕2022/03/11

カフェ代が1/4価格!カルディのアレで1個88円の激似系ミルクレープ爆誕2022/03/11 -

![]() 知らなきゃ損!【マクドナルド】「無料で得する!”新サムライマック”注文の裏技」新作の"高いアレ"もボリューム増し増し2023/03/10

知らなきゃ損!【マクドナルド】「無料で得する!”新サムライマック”注文の裏技」新作の"高いアレ"もボリューム増し増し2023/03/10 -

![]() 【最新版】トイレに◯◯を置くと金運ダダ下がり!「やめるだけ」で365日開運【最新最強!金運アップ風水】2024/04/25

【最新版】トイレに◯◯を置くと金運ダダ下がり!「やめるだけ」で365日開運【最新最強!金運アップ風水】2024/04/25 -

![]() GWをお金を使わず楽しみつくす!10連休の「レジャー費節約術」5選2023/06/27

GWをお金を使わず楽しみつくす!10連休の「レジャー費節約術」5選2023/06/27 -

![]() 島田秀平さん直伝!宝くじ「高額当選者の共通点」最強の買い方&当たるコツ2023/02/14

島田秀平さん直伝!宝くじ「高額当選者の共通点」最強の買い方&当たるコツ2023/02/14 -

![]() 知らなきゃ損【サーティワン】持ち帰りで得する「注文の裏ワザ」1,000万円貯めた3児の母の節約術2021/07/15

知らなきゃ損【サーティワン】持ち帰りで得する「注文の裏ワザ」1,000万円貯めた3児の母の節約術2021/07/15 -

![]() ファン震撼【マクドナルド】倍マックの「買うだけでお得3選」VS「実は損3選」1,000万円貯めた人の節約術2023/03/10

ファン震撼【マクドナルド】倍マックの「買うだけでお得3選」VS「実は損3選」1,000万円貯めた人の節約術2023/03/10 -

![]() 【家計簿ノート】で貯金ゼロから「ラクラク1,550万円貯めた!」成功者の「書くだけ」簡単節約術2023/06/23

【家計簿ノート】で貯金ゼロから「ラクラク1,550万円貯めた!」成功者の「書くだけ」簡単節約術2023/06/23

特集記事

-

![]() 2023年09月01日

2023年09月01日

連載記事

-

![]() 2019年08月21日

2019年08月21日 -

![]() 2019年05月28日

2019年05月28日