家計の見直しに効果抜群「見直すべき保険」3つのポイントをプロが簡単解説

- 2023年06月23日更新

こんにちは、くふうLive!編集部です。

春です。春は新生活を迎えたり、ライフスタイルが変化するなど、春は家計の見直しに最適な時期…つまり家計のなかでも一定額を占めているであろう「保険の見直し」にもオススメの時期なのです。

保険に入っていますか?自分が入っている保険の種類を言えますか?保険料はいくらですか?どんな場合にいくら保障されるか知ってますか?

……という質問に、スラスラ答えらえる人は少ないのではないでしょうか?

保険料は家計の固定費になるので、あまりに大きい出費になると、家計を圧迫する要素にもなり得ます。

これまでに3万世帯を超える家計を診断してきた、実力派ファイナンシャルプランナーの藤川太さんに、わが家にピッタリの保険の選び方&見直しのポイントを教えてもらいました。

新型コロナウイルス感染拡大の影響で、家にこもりがちな今だからこそ、4月を迎えるまえにしっかり保険を見直すなど、家計を整えたいですね。

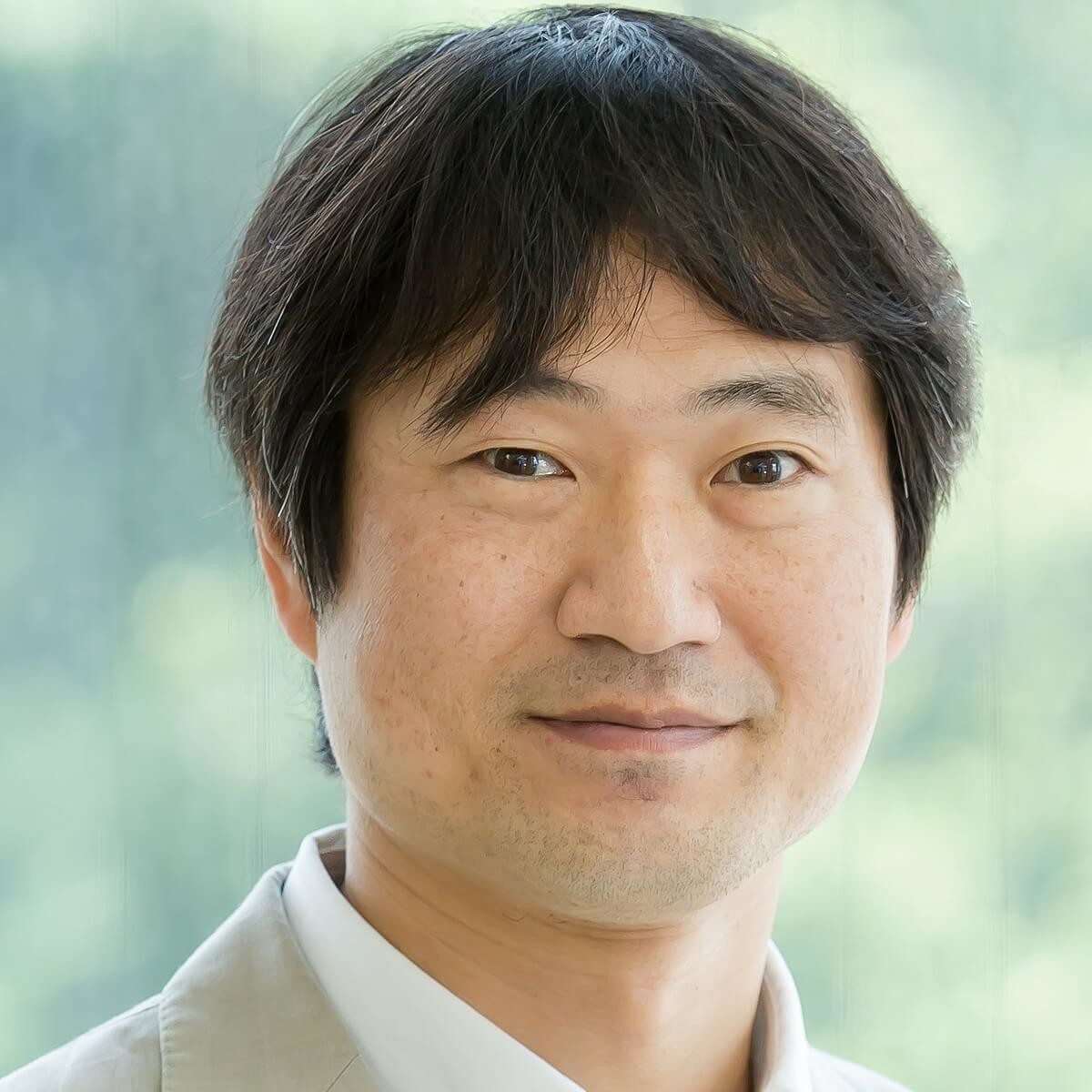

教えてくれた人

藤川 太さん(ファイナンシャルプランナー)

- 「家計の見直し相談センター」代表。家計のやりくりから保険、年金、資産運用までお金について幅広くアドバイス。これまで20年以上にわたり、3万世帯超の家計を診断。『年収200万円でもできるお金を増やす教科書』(日本文芸社)、『年収が上がらなくてもお金が増える生き方』(プレジデント社)など著書多数。

)

「お金がないから保険に入れない」は危険!

「家計の見直し」の相談を受けていて思うのは、特にここ10年くらいで保険をめぐる環境が大きく変わってきたことです。かつては相談に来られる人の多くが保険に入りすぎで、ムダな保険を見直すことが、私たちの主な仕事でした。 ところが、最近の20~30代世代は、保険加入にムダがないどころか、まったく保険に入っていない「無保険」の人が少なくありません。

なかには「お金がないから保険に入れません」という人も…。保険はお金がない人こそ入る必要があります。貯金が十分ある人なら、不測の事態で働けなくなったり、入院することになっても、生活費や医療費を貯金でまかなうことができます。一方で、貯金もない、保険にも入っていないでは、もしものときに途端にお金に困ることに。

保険は万が一に備えるもの。万が一の事態が起こらないに越したことはありませんが、それは誰も保証できません。だからこそ保険が必要なのです。

保険は入りすぎも、入らなすぎもダメ。わが家に合った適正な保険の選び方と見直し方のポイントについて説明しましょう。

【見直しコツ1】掛け捨てだけなら「年間保険料20万円」以内に

1990年代までは、職場に保険の営業マンが出入りして、社員に保険を勧めていました。職域営業という営業スタイルです。現在、50代後半の人はそれがきっかけで保険に入ったというケースが少なくないはずです。

かく言う私も、サラリーマン時代に3本の生命保険に加入し、毎月の保険料は3万3000円。この保険料が、その後、数年にわたって、わが家の家計を苦しめることになりました。

その後、ファイナンシャルプランナーの資格を取得して、自分が入っている保険を見直したら、家計が格段にラクに。「今まで家計が苦しかったのは保険のせいだったのか……もっと早くに見直せばよかった」と後悔したものです。 相談に来られる人の中にも、保険料が家計を圧迫している例は少なくありません。一概には言えませんが、シンプルな保険で必要な保障を確保すれば年間の保険料負担を20万円以内に抑えることは十分に可能です。

【見直しコツ2】保険は「入りすぎ」より「入らなさすぎ」が危険!

保険に入りすぎと入らなさすぎを比べた場合、どちらが深刻な問題かといえば、明らかに後者。入りすぎの問題は、保険料のせいで家計が苦しくなったり、貯金ができないことですが、入らなさすぎは、万が一の場合、生活を維持すること自体が困難になることもあります。

独身ならまだいいかもしれませんが、家庭を持ち子どももいるとなると困るのは家族です。一家の稼ぎ手にもしものことがあると、それこそ家族が“路頭に迷う”事態に。貯金があればまだ救済の手立てはありますが、貯金もない、万が一のときの保障も不足している人は危険度が大きいといえます。

【見直しコツ3】保険の「必要保障額」決め方は「働き方、家、子ども」

必要保障額を左右する要素は、まず働き方。自営業やフリーランスの場合は会社員よりも数千万円多く必要になります。加入する年金制度が違うので、受け取れる遺族年金の額に大きな差があるためです。

2つめの要素は家。住んでいる家が持ち家か賃貸かでも、必要保障額は違ってきます。持ち家で住宅ローンがあると、「借金を残したまま一家の稼ぎ頭が死んでしまったら……」と不安に思うかもしれませんが、意外と心配いりません。というのは、住宅ローンを組む場合は、団体信用生命保険に加入するケースが大半なので、契約者本人に万が一のことがあった場合、残りのローンは完済されます。

問題は賃貸の方。仮に家賃8万円なら年間96万円。この先40年間住み続けた場合、更新料なども加味すると約4000万円にも。必要保障額を決める際に当然、考慮する必要があります。

(※受給要件を満たせば「遺族基礎年金」「遺族厚生年金」などが受給できます)

子どもの誕生も必要保障額に大きく影響し、子どもの数が増えるごとに、必要保障額が増えます。子ども一人につき1500万円程度が目安といえるでしょう。

保険の見直しのタイミングにも、この3つの要素が関係します。会社員から独立して自営業になったとき、家を買ったとき、子どもが生まれたときが保険の見直しのタイミングです。夫婦共働きで妻も家計を支えている場合は、妻の保障額を考える必要があります。また子どもが生まれて、妻が正社員からパートやアルバイトなどに働き方を変えた場合も、保険の見直しのタイミングです。

保険に入るときは「最低でも3社」は比較する

数万円の家電を買うときにはネット検索で商品を比較したり、家電量販店を何店もまわるものです。それなのに家電よりはるかに高額な保険商品を購入するとき、保険の営業マン1人から提案だけで判断してしまうのはおかしな話です。

保険に加入する際には、保険商品について事前にネットで下調べしておくのがオススメです。また、最近は複数の保険会社の商品を取り扱う乗合保険代理店が増えています。街中の保険ショップもその一つ。自分で調べてわからなかったことや疑問に思ったことを、保険ショップのスタッフにどんどん質問しましょう。納得のできる答えが返ってくるかが、そのスタッフが勧める保険商品が適正かどうかを判断する材料のひとつになります。

そして、保険ショップに相談するのは無料なので、最低でも3店舗はまわり、それぞれの店が勧めるものを比較検討することも有効な手段です。面倒なようですが、保険はそれくらいの手間をかける必要があるくらい高い買い物だと考えましょう。

保険の見直し方まとめ

保険に入っている人は、まずは自分が入っている保険がどういう保険かを理解すること。それがわかったら、その保障内容や保障額は必要か、保障が足りているかの見直しを。

見直しや新規に加入する場合はネットで下調べをして、最低でも3店舗の保険ショップをまわりましょう。「保険は高い買い物」ということを意識することが大事です。

こちらもどうぞ

人気記事ランキング

24時間PV集計

節約

特集記事

-

![]() 2023年09月01日

2023年09月01日 -

![]() 2023年08月31日PR

2023年08月31日PR -

![]() 2023年05月25日PR

2023年05月25日PR -

![]() 2023年03月10日PR

2023年03月10日PR

連載記事

-

![]() 2019年08月21日

2019年08月21日 -

![]() 2019年05月28日

2019年05月28日