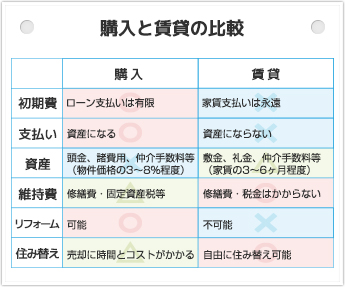

賃貸と購入、どちらにも一長一短があります(右表)。しかし、購入した住宅は不動産という形であなたの「資産」になるという点は購入側の大きなメリットです。毎月の支出額が同じだった場合、家賃は戻ってくることはありませんが、購入した住宅は「資産」ですから、将来売却した際に、支払った額のいくらかは戻ってくる、という見方が可能になります。

![]()

![]()

賃貸と購入で毎月同じ金額を支払う場合でも、得られる住環境が大きく異なる点にも注目! 通常、賃貸住宅の共用部分や設備機器は「中古」ですが、新築の物件を購入すればすべて新品。同じ金額でグレードの高い住まいを手に入れられるのはほぼ間違いないでしょう。

![]()

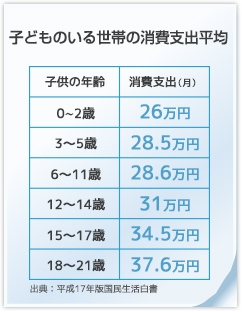

「マイホームは子どもが生まれてから」などとのんきに構えていると、どうなるのでしょう。子どもが生まれると、それまでにはなかった支出が一気に増えることになります(右表)。子どもが生まれる前なら共働きで稼ぎ、繰り上げ返済などで借入金を減らすことができます。住宅ローン返済の総額を抑えるにはこれが最も有効な方法のひとつです。ところが、子どもがいるとなるとなかなかそうはいきません。教育資金が足りなくなって、住宅ローンに加えて教育ロー ンを組む必要に迫られることも。子育てに関する支出が増える前に購入に踏み切り、余裕を持った返済をするのも賢い選択です。

![]()

![]()

30代後半になると、子どもも小学生や中学生くらいまで成長しているケースが多いことでしょう。学校に通い始めてからの引っ越しで学区が変われば、せっかくできた友だちと離れなくてはならなくなります。こうした子育てのことも考慮すれば、35歳前後は住宅購入を決断する1つの節目となるはずです。

![]()

※ 出典:平成23年度フラット35利用者調査

収入の増えた30代半ばともなると、住宅ローンの借入金が20代に比べて多くなり、購入の選択肢が広がるというメリットもあります。しかし、不用意に多額のローンを借り入れし、返済期間を引き延ばしてしまうと、退職後も返済が続いて老後の生活に影響を来す可能性もあります。そうならないためには、とにかく少しでも多くの頭金を貯めておきたいところ。さらにいえば、頭金を支払っても、いざというときのためのお金を残しておけるくらいの蓄えはしておくべきでしょう。

![]()

![]()

頭金は多いに越したことはありませんが、目標の金額が貯まらないからといって購入に踏み切れないまま適齢期を逃してしまうのはもったいないこと。ここ数年は、史上空前の低金利時代です。頭金の目標金額を見直して、購入を前倒しした資金計画を検討することも必要なのです。

![]()

![]()