マイホームを購入するときの火災保険選びは、多くの方が家の契約手続きに追われ、じっくり検討することなく不動産会社やハウスメーカーを通じて加入するケースがほとんどです。実は火災保険は、必ず不動産会社や銀行が勧めるものに加入しなければならないという決まりはなく、他の保険同様に自分で商品を選び、補償内容を決めることができます。そのように火災保険を検討してみると、自分の住まいに必要な補償を確保しつつ、保険料を大きく節約することが可能です。

火災保険ってどんな保険??

火災保険はナニを補償するの?

「自動車保険」は“自動車”とあるので、自動車が事故で壊れた時などに補償される(保険金が支払われる)保険だということが分かりますが、では、「火災保険」が補償する“モノ”とは何でしょう?

火災保険では、一戸建てやマンション、ビルなどの“建物”と、建物の中にある家具などの“家財”を補償します。これらの“建物”や“家財”など、補償の対象となるモノを、火災保険で「保険の対象」と呼んでいます。

火災保険はどんな事故を補償するの?

「火災保険」は、火事で家が燃えてしまったときに補償されますが、火災保険が補償する事故は“火災”だけではありません。雷が落ちて電化製品が壊れた場合などの”落雷”、台風で瓦が飛んでしまった場合などの”風災”、洪水で床上浸水した場合などの”水災”といった自然災害による損害が補償されますし、排水管が詰まり床が水浸しになった場合などの”水濡れ”や、窓を割られて空き巣に入られた時などの”盗難”といった日常生活の中での事故も補償しています。

火災保険ってどこで契約するの??しなくちゃいけないの??

いいえ、銀行や住宅販売会社で火災保険の契約をしなくてもいいのです!

住まいにピッタリの火災保険を見つけましょう!

家は人生最大の買い物と言われます。マイホーム購入の際、諸々の手続きが膨大に発生し、火災保険はついつい後回しにしてしまいがちに…。そこで流れ作業のように、よく分からず勧められるがままに契約をしてしまう方が多いようです。

しかし、地域や立地条件などによって住まいのリスクが変わるように、火災保険の補償の範囲も適切なものを選択する必要があります。現在では、インターネットでの見積りサービスが普及していますので、前もっていくつか見積りを取り寄せたり、代理店やコールセンターに不明点を確かめておきましょう。

住宅購入時、比較的簡単に節約できるのが「火災保険」!

税金や各種手数料など、住宅購入にかかるコストはなかなか節約できるものではありませんが、火災保険は比較的簡単に調整のできるコストです。保険金額や保険期間、補償内容をマイホームに見合ったものにすることで、保険料を節約できる可能性があります!

「私の家の場合、災害の遭いやすさはどうなのか、どんな補償があれば安心なのか、保険料はどのくらいかかるのか」前もってしっかり確認できると、家計の節約に大きく影響してきますね。

そもそも火災保険って入らなければいけないの?

火災保険は任意の保険なので、法的に加入義務はありませんが、住宅ローンを契約する際に、火災保険を住宅ローンの担保とする(質権設定※)関係もあり、加入が必須となるケースがほとんどです。

※「質権」とは

債権の担保として、債務の返済されるまでの間、物品や権利書などを債務者(お金を借りている人)または第三者から、債権者(お金を貸している人)が預かっておき、債務を返済できない場合は、それらを売却等して優先的に弁済を受けることができる権利のことをいいます。

「もし、火事が起こったら・・・」とはいうものの、実際に火事が起きた場合を本気で考えることはなかなか難しいですよね。

「コンロには気をつけているし、うちは大丈夫」「寝タバコなんてしないから大丈夫」などと考えている方も多いのではないでしょうか。

しかし火災になってからでは遅いのも事実です。一度火が出てしまったら、完全に消火するのは難しく、大惨事になることもしばしばです。

さて、何らかの原因で火災が発生し、家が全焼した場合の復旧費用を考えてみましょう。

物価の変動がないと仮定すれば、例えば2000万円で建てた家をもう一度建て直すのには、また2000万円かかることになります。

しかも焼けた資材の撤去費用や家具をそろえたりなど、出費はさらに大きくなると思われます。もし、住宅ローンが残っていたら目も当てられません。

皆さん、こんな状況になったらどうしますか?

もし「火事なんて起こさないから保険なんかいらない」と保険に入っていなかったとしたら、返済中にもかかわらず、更に住宅ローンを重ねることになるかもしれませんし、そもそも新たなローンが組めないことだってあるかもしれません。

そんなことになったら、燃えてなくなった家のローンを払いながら、賃貸の家賃も払うということになります。

やはり、火災保険には入っておいたほうが安心ですね。

家計節約のポイントは火災保険!!

現在、普及している一般的な火災保険は全ての補償内容がセットになった「オールリスクタイプ」の火災保険です。このようなパッケージ型の保険の中には、本来必要のない補償が含まれている場合があり、必要以上の保険料を支払っているケースがあります。

本当にあなたの住まいに必要な補償は何でしょうか?

例えば、マンションの5階にある住宅に、床上浸水の補償が付いている場合などは、住宅の火災保険をかけすぎている典型的な例と言えるでしょう。

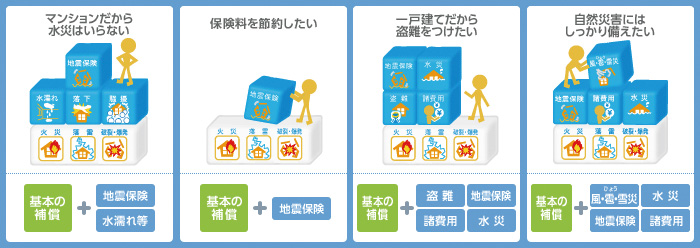

何気なく決めてしまいがちな火災保険ですが、こんな疑問や不満を感じたことありませんか?

わたしの家にぴったりな補償をえらべたらいいのに。

火災保険なんだから”火災”だけ補償してくれる保険ってないの?

マンションだし5階なので”水災””風災”の補償はいらないよね。

このような声に応えるように、最近では住まいの環境に合わせて必要な補償を自由にえらべる保険が登場しています。その一例を見てみまし ょう

参考事例:セゾン自動車火災保険「じぶんでえらべる火災保険」

地域や立地によって、住まいを取り巻くリスクは様々です。本当に必要な補償はしっかりえらび、不要な補償は外すことで保険料を節約することも可能となります。

では実際にどのような考え方で補償をえらべばよいのでしょうか。例えば、最近一戸建てを購入した東京都在住のBさんの場合を見てみましょう。

購入

東京都Bさん

高台にある家を買ったので、床上浸水などの被害はないと思い、「水災」はえらびませんでした。万が一の盗難に備えて、家財には、「盗難」をつけました。「風災・雹災・雪災」は建築だけにして、保険料を節約しました。

- ご契約例: 東京都/準・耐火(T構造)/風災等の自己負担額10万円/保険期間10年・一括払い/地震保険・保険期間5年/地震建築年割引

高台にあるので水災の心配はなさそうだ、空き巣の心配がある地域なので「盗難」にはしっかり備えよう、といったようにご自身の住宅環境にあわせてしっかり補償をえらんでいることがわかります。

その結果、従来のパッケージ型火災保険と比べると130,400円の節約に成功しています。浮いたお金でマイホームにぴったりな家具が買えますね!

「検討する時間がない!」という方もスピーディに見積もりができるサービスも登場しています。

今まで火災保険と聞くと、見積りを取るのに面倒な書面でのやり取りをイメージしたり、実際に保険料はいくらになるの?と疑問を感じたままにしている方が多数だと思います。

現在では、インターネット上で補償の付け外しから、保険料の試算まで行うことができ、カンタンに見積りを出すことができるサービスが登場しています。

参考事例:セゾン自動車火災保険「じぶんでえらべる火災保険」

これを外す?外さない?とその場で検討でき、しかも計算機のように保険料がその場で試算されるので、ご家族でマイホームにぴったりな火災保険が設計できますね。

また、見積りだけでなく補償内容の詳細など検討のうえで必要な情報も確認できるのも特徴です。

カンタン・便利なWEB上での見積りサービスもある一方で、WEB上で直接保険の契約をするのはやっぱり不安…という声が多いのも事実です。前述した保険は、最終的に契約は郵送書類で行うタイプです。インターネットで自由にプランを立て、契約は電話サポートつきで安心感を持って行える、いいとこ取りの保険が登場し、住まいの保険選びが変わりつつあるようです。

上記の記事は、2013年7月31日現在のものです。掲載情報の著作権は株式会社オウチーノ(以下:弊社)に帰属します。情報内容は保証されるものではありませんので、万一この情報に基づいて被ったいかなる損害についても、弊社および情報提供元は一切の責任を負いません。予めご了承ください。

必要保障額を考え直すと生命保険料が半額に!?

保険は三角で安くなる

住宅購入時はもちろん、購入後でも役立つ「家計を助ける」保険選びのコツを紹介

住まいの保険 選び方マニュアル

住宅購入時の初期費用として必要なのが、頭金と諸費用。忘れられがちな諸費用の基本を学ぼう

ローン、頭金以外にかかるお金のすべて

月々の生命保険料を節約して、住宅ローンを早期完済!

図解でわかる!住宅ローンの減らし方

マイホーム購入の一連の手続きで、火災保険も契約しないといけないの?