基本を知って、賢く利用

リフォームローン活用術

リフォームの費用にも、実はローンが使える。利用できるローンとその特徴、さらによりおトクに効率よく使いこなすためのポイントなどを紹介する。

理想の住まいのための救世主。リフォームにもローンが使える!

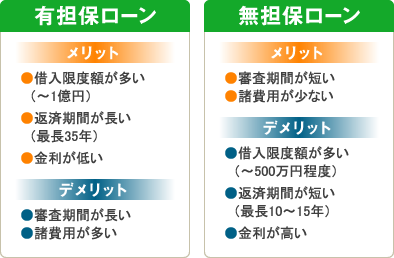

リフォーム費用を自己資金でまかないきれない場合、頼りになるのがローンだ。リフォームのローンは、物件購入費用とリフォーム費用をまとめて住宅ローンで返済する「有担保型」と、担保の必要がない「無担保型」の2種類。物件の状況や返済プランなどによってどちらが有利かは異なってくるので、金融機関に相談してみよう。

フラット35リフォームパックを利用しよう

「フラット35リフォームパック」は中古住宅購入時にリフォームを行うことを前提に、全期間固定金利のフラット35に加えて、リフォーム費用を低金利で35年ローンにできる点が特徴。また、購入時のリフォーム工事に「リフォーム瑕疵保険」への加入が必須条件になっているため、安心です。詳しくはこちら

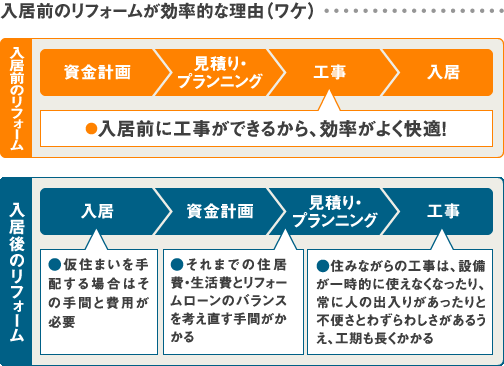

効率のよさとお得さを考えるなら、入居前のリフォームがオススメ

有担保型のローンを利用する場合は、物件の購入時にリフォームを行うことになるが、無担保型を利用する場合でも、物件の購入直後、つまり入居前にリフォーム工事を行うと効率がいい。できれば購入前にリフォーム会社に内覧・プランニングをしてもらい、物件の売買契約後にすぐ着工できるようにしておくと、よりスムーズだ。

リフォーム減税&住宅ローン減税をチェック!

一定の省エネリフォームやバリアフリー、耐震改修に関するリフォームを行うと、年末のローン残高に応じた所得税の控除や固定資産税の減額が受けられる。また、住宅ローンを利用中で一定の条件を満たした場合、最大10年間の住宅ローン減税も利用可能だ。いずれも期限付きの制度だから、今のうちに利用しておこう

自分の理想のリフォームができるか、事前にプロの目でチェック!

中古を買ってすぐにリフォームするメリットは多いが、リフォームも万能ではない。物件によっては自分が思い描いた通りのリフォームができない構造になっていることもある。特に水回りなどは注意が必要だ。購入前にプロの目で確認してもらえば、失敗も少なく、また費用の概算も分かるので資金計画も立てやすくなる。必要な方はオウチーノの姉妹サイト、「リフォーム・オウチーノ」で「リフォーム会社の内覧同行サービス」を実施しているのでぜひチェックを。

詳しくはこちら

気になる物件が見つかったら…

リフォーム・オウチーノでリフォーム会社を探す

最大9社の優良リフォーム会社と匿名・無料で商談できます。未購入の物件なら、リフォーム会社と一緒に内覧できる「内覧同行サービス」がオススメ!