住宅ローンの返済総額はいくら?

元金と利息の合計が返済総額です

住宅ローンで借り入れた金額を「元金」と言います。例えば3000万円のローンを借りたら元金は3000万円です。そして、この借り入れについて金融機関に支払うお金を「利息」と言います。返済総額は、基本的にこの「元金」と「利息」の合計額となります。

利息を減らす返し方

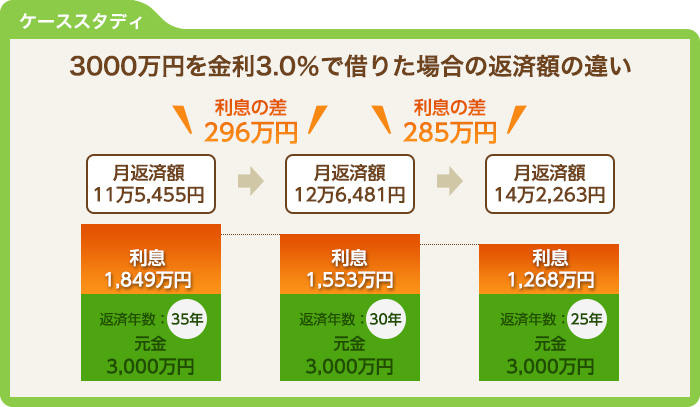

住宅ローンの利息を減らすために、借りるに0.1%でも低い金利で借りなくてはと考える人はいても、返済期間と利息

の関係に注目する人は少ないのが現状です。しかし、返済期間が変わると利息額も大きく変わってきます。

家計を毎月1万円節約したら

今度は、もう少し返済期間の差を小さくして5年刻みで見てみましょう。

無理なく家計を節約する方法

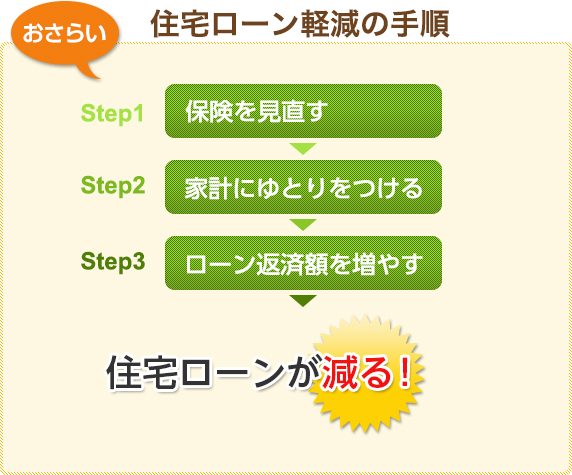

努力すれば、家計を月に1万円節約することは可能ではないでしょうか? ただし、これを住宅ローンの返済に回すとなると長年にわたって確実に続けていかなければなりません。無理な節約方法は長続きしないことを考えると、ちょっと難しいかもしれませんね。

ところが、実は努力を必要とせずに毎月の出費を大きく減らせる可能性のある支出項目があるのです。

それは生命保険料です。

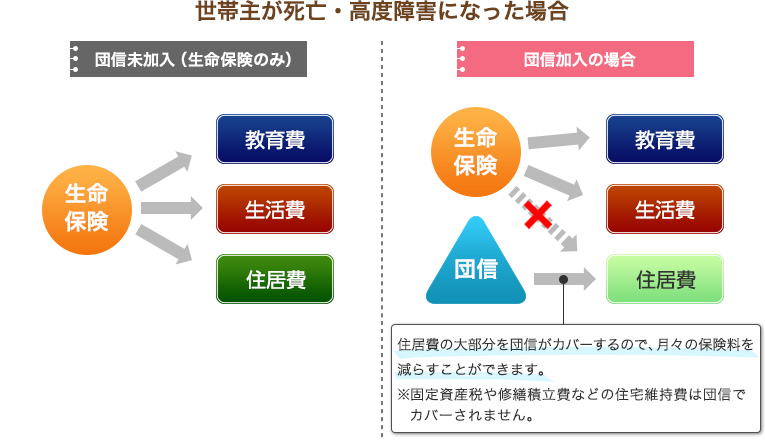

住宅ローンを組むと、ほとんどの場合、同時に生命保険に加入していることをご存知でしたか?

この生命保険は団体信用生命保険(以下、団信)と言い、住宅ローンの返済途中で死亡、高度障害になった場合、本人に代わって生命保険会社が住宅ローン残高を支払うという保険です。

団信は、一般の生命保険よりも割安な保険料となっているのが特徴です。

(※)金融機関の多くは、団信への加入を住宅ローン借入れの条件としています。

万一の場合の必要保障額(生命保険で用意すべき費用)

既加入の生命保険と団信とで保障が重複する部分について検討し見直すと、月々の保険料を軽減でき、ローンの毎月返済額をムリなく増やすことができます。

民間の住宅ローンの場合、保険料が金利に含まれている場合がほとんど。そのため、気がつかないうちに生命保険が重複してしまうケースが多くありますので気をつけましょう。

(コンテンツ監修:保険マンモス)

◆保険マンモスとは?

FP(ファイナンシャル・プランナー)による無料保険相談サービスを提供している会社です。面談形式なので、利用者のライフプランに基づいた提案ができ、また、利用者の方から気軽にご質問いただくことも可能です。必ずしも提案する保険商品に加入する必要はなく、相談後の勧誘もありません。

上記の記事は、2013年4月1日現在のものです。掲載情報の著作権は株式会社オウチーノ(以下:弊社)および保険マンモス株式会社に帰属します。情報内容は保証されるものではありませんので、万一この情報に基づいて被ったいかなる損害についても、弊社および情報提供元は一切の責任を負いません。予めご了承ください。

vol.1 図解でわかる!住宅ローンの減らし方

「中古購入+リフォーム」ローンの大本命!?

フラット35<リフォームパック>が登場!

せっかく安く買ったのだから…

お金で失敗しない、住宅ローン徹底講座

変動金利・優遇金利で住宅ローンがさらにおトクになる!!

低金利時代の最旬ローン活用術

必要な補償を確保しつつ、保険料を節約する

マイホームにぴったりのオーダーメイド火災保険とは?