住宅ローンは、20年、30年以上という長期の借入です。

将来、収入ダウンや金利上昇などがあって、返済計画が狂ってしまうということもあります。そんな時でも、せっかく買った住まいを手放さずにすむように対策を立てておきましょう。

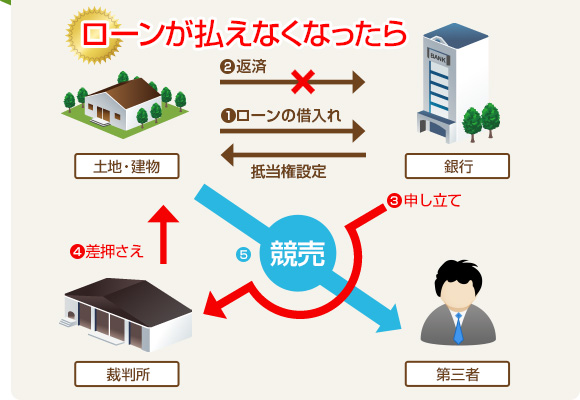

もし住宅ローンが返済できなくなったら?

住まいが売られるまでの流れ

住宅ローンが返済できなくなり、住まいが売却されるまでの大まかな流れは以下のようになります。

- ①住宅ローンの借り入れ時、住宅に抵当権が設定される

- ②返済計画が狂って、ローンの返済ができなくなる

- ③督促や一括返済に応じられないと、銀行(保証会社等)が裁判所に競売を申し立てる

- ④裁判所から競売の通知が届く

- ⑤競売(※)により第三者に売られる

- ※抵当権が設定された土地・建物は、債権者が裁判所に申し立てることにより、裁判所が売却します。これを競売と言います。

せっかく手に入れた住まいは、手放したくないですよね。そこで、ローンを返済できなくなるリスクへの対策を紹介します。

住まいを手放さないための対策とは?

“予期せぬ事態”で住宅ローンが払えなくなってしまう事態は、実は誰にでも起こり得ます。したがって、そのようなリスクに、前もってどれだけ備えられているかということがとても重要です。

将来、不測の事態が起こったとしても返済を滞らせないために、住宅ローンを利用する時には、少なくとも以下の3つのリスクに備えておくようにしましょう。

金利上昇に備える

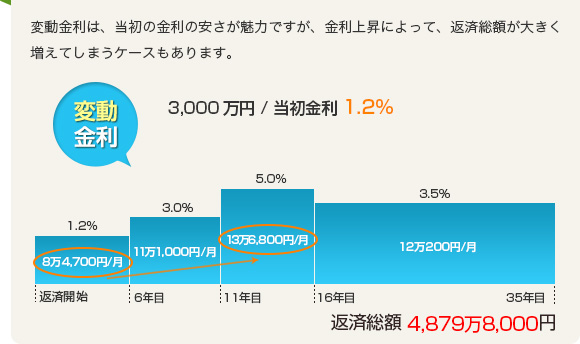

変動金利や当初の一定期間だけ固定金利が適用される住宅ローンを利用している場合、将来、金利が上昇したときに返済額が増えてしまいます。住宅ローンの返済期間は長いので、目先の金利の低さだけでローンを選ぶと、大きなリスクを抱えることになりかねません。

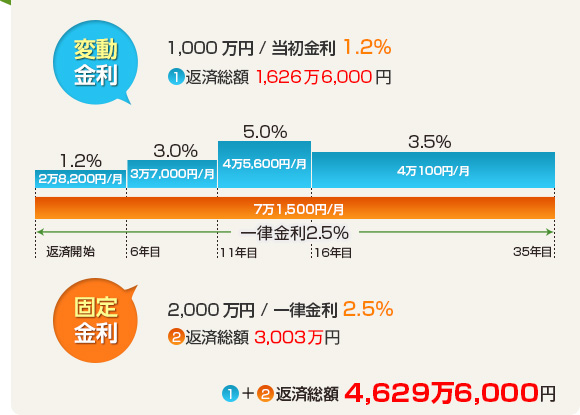

金利が上昇しても、固定部分の返済は変わらないので月の返済額は金利5%時でも11万7,100円に抑えられる。返済総額も約250万円少なくなる。

機会をみて、住宅ローンを借り換える

返済途中で、変動金利から固定金利に借り換えることもできます。借り換えなら、既に全額変動金利で借りている方 でも金利動向を見て対応することが可能です。

変動金利には、金利が低いというメリットと将来の金利上昇リスクがあるというデメリットがあります。両方のバランスをみて、上手につきあいましょう。

収入ダウンに備える

ここでは家計の見直しで、効果をあげやすいものをご紹介します。

生活費を見直す

生活費をどのように節約するかは、家計の事情によって異なりますが、比較的実行しやすいものが「エアコン代」「外食費」「携帯代」です。

- エアコン代

- 冷暖房の温度を1、2度調節するだけで、電気料金が節約できます。また、最新の省エネタイプのエアコンに買い替えると、温度調節とあわせて真夏や真冬の電気料金を数千円節約することができます。

- 外食費

- 月2、3回の家族の外食を、1回減らせば月間数千円の節約が可能です。手作りしなくても、中食にすると外食よりもかなり割安です。

- 携帯代

- 家族割引や継続利用割引、パケット定額サービス、学割など、各種割引プランを有効活用しましょう。

- ※上記項目を中心に生活費の節約を心がければ、月に1万円の節約はそう難しいことではありません。

生命保険を見直す

住宅ローンを組むと、ほとんどの場合、団体信用生命保険に加入します。この時、保障が重複する部分を解約するなどして適切な保障にすることで、月々の保険料を軽減することができます。

さらに、定期付終身保険や自由設計型の保険で高額な死亡保障をつけている場合は、収入保障保険などのいわゆる三角の保険に入り直すことで、大幅に保険料を減らせることがあります。

※生命保険を見直すだけで、月に1万円の節約ができる場合があります。

奥様が働く

もし奥様が専業主婦をされているなら、奥様が働き始めるというのも大変有効な手段です。本格的な会社勤めでなくてもパートなどで月に数万円の収入が増えるだけで、ローン返済はぐっと楽になります。

節約により家計にゆとりをもたせることができると、将来の収入ダウンのリスクに備えられることはもちろん、繰り上げ返済の資金を作ることもできます。

働けなくなるリスクに備える

医療保険

病気やケガで入院し、治療費等が高額になって家計を圧迫するようなことになった場合でも、ローンからは逃れることができません。そんなリスクに対しては、医療保障を充実させることで安心を確保できます。

⇒特にガンは、治療費が高額になります。ガン保険についても十分検討しておきましょう!

所得補償保険/就業不能保障保険

医療保険が入院したときの医療費等をカバーするのが目的なのに対し、働けない間の収入の一部をカバーするのが目的の保険です。

ライフプランをふまえたベストな保険プランを

リスクに備えるためと言っても、むやみに保険に入ってしまうと、保険料の支払いが増えてかえって家計を圧迫することになりかねません。迷った時は、中立な立場で保険の設計をしてくれるファイナンシャル・プランナーに相談してみるとよいでしょう。

あなたは住宅ローン返済に関する様々なリスクに備えていますか?この機会にぜひチェックしてみてください。

◆保険マンモスとは?

FP(ファイナンシャル・プランナー)による無料保険相談サービスを提供している会社です。面談形式なので、利用者のライフプランに基づいた提案ができ、また、利用者の方から気軽にご質問いただくことも可能です。必ずしも提案する保険商品に加入する必要はなく、相談後の勧誘もありません。

上記の記事は、2013年5月30日現在のものです。掲載情報の著作権は株式会社オウチーノ(以下:弊社)および保険マンモス株式会社に帰属します。情報内容は保証されるものではありませんので、万一この情報に基づいて被ったいかなる損害についても、弊社および情報提供元は一切の責任を負いません。予めご了承ください。

vol.2 ローンが払えず住まいを手放すリスクへの備え

「なんとかなる」ではなんともなりません!

住宅ローン返済が苦しい人必読「任意売却のススメ」

超低金利時代の今、最後に笑うのはどっち

住宅ローン、固定金利vs変動金利

買える人、買えない人を決める3つのターニングポイント

年収400万円からのマイホーム購入術

住宅購入時の初期費用として必要なのが、頭金と諸費用。忘れられがちな諸費用の基本を学ぼう

ローン、頭金以外にかかるお金のすべて

住宅ローンの申込手順について確認しておきましょう

3分で流れが分かる!はじめての住宅ローン

まずは無理なく払える額を知ることが大事

お金で失敗しない、住宅ローン徹底講座

せっかく購入した住まいを手放すことになってしまいます。