合理的に生活を支える収入保障保険

収入保障保険とは、万一の際に、一度に多額の保険金を受け取るのではなく、毎月決められた額を一定期間受け取れる生命保険です。実は、いきなり多くのお金が入ってきて、ついつい高いものを買ってしまったり贅沢をしてしまったりして、数年で保険金を使い果たしてしまい、その後の生活に困ってしまうという事例もあるのです。

もう、残り半分か・・・トホホ

![]()

計画的に使えて安心

収入保障保険はこんな保険

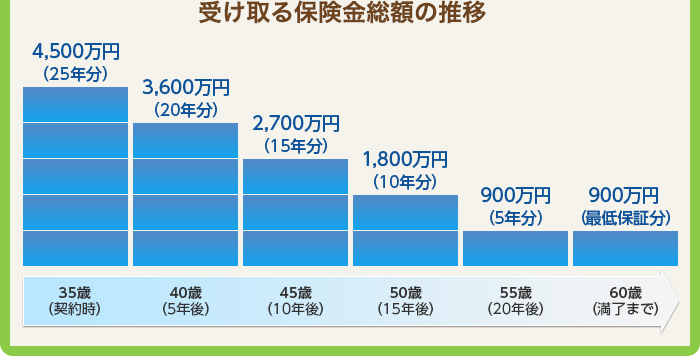

加入者の男性が保険期間中に死亡した場合、残された家族(保険金受取人)は、毎月15万円ずつを保険期間終了まで受け取ることができます。

※保険金を分割ではなく、死亡時に一括して受け取ることもできます。その場合、将来受け取る保険金を現在の価値に換算した額となるため、分割で受け取る場合より少ない金額になります。

保険期間終了(60歳)までの25年間、毎月15万円ずつ受け取れる

15万円 × 12ヵ月 × 25年 = 4,500万円

保険期間終了(60歳)までの15年間、毎月15万円ずつ受け取れる

15万円 × 12ヵ月 × 15年 = 2,700万円

保険期間が残り少なくなるにつれて、受け取れる保険金額が小さくなります。つまり、三角の保険ということです。

保障額が減っていっても大丈夫?

万一の場合に受け取れる保険金の額が年々減っていくことに不安を感じる方もいらっしゃるかもしれません。しかし、残された家族がそれ以降生活していくために必要な生活費の総額は、年々少なくなっていくので大丈夫なのです。詳しくは、「賢い家計節約のポイント 保険は三角で安くなる」をご覧ください。

ちなみに、支出ではなく収入の面で見ても、この男性が健在で定年まで働く場合に受け取る給料の合計額は、年々少なくなっていきます。以下に、この男性の毎月の給料の手取り額が30万円として、定年までの受取額をみてみましょう。

定年(60歳)までの25年間、毎月30万円受け取る

30万円 × 12ヵ月 × 25年 = 9,000万円

定年(60歳)までの15年間、毎月30万円受け取れる

30万円 × 12ヵ月 × 15年 = 5,400万円

このように、給料の受取総額自体が減っていくことからも、その一部を保障する保険金の受取総額が減っていっても大丈夫なことが、なんとなくわかっていただけるのではないでしょうか?

収入保障保険と一般的な定期保険との比較

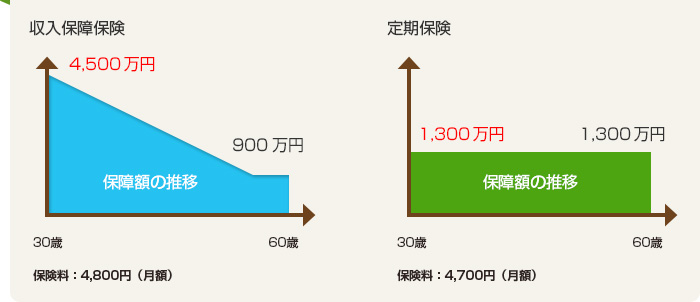

収入保障保険の特徴はご理解いただけたと思いますが、それでは一般的な四角い定期保険と比べて、どれだけ違いがあるのかを比較してみましょう。

※上記保険料は、実際の商品特性を基に算出した参考値であり、特定の商品の保険料ではありません。

ほぼ同じ保険料で

加入当初の保障額は収入保障保険の方がダンゼン大きい(保険開始時は3倍以上)

保険期間終了間際は、定期保険の保障額より小さくなるが額の差はそれほど大きくない

このように収入保障保険は、割安な保険料で大きな保障を確保することができる、合理的な保険といえます。

収入保障保険のメリット

四角い保険との比較で、収入保障保険の特徴がおわかりいただけたと思います。それではここで、収入保障保険のメリットを整理してみましょう。

給料のように毎月受け取れる(必要な時に、必要な分だけ)

一度に高額のお金を手にして、ついつい使い過ぎてしまうという心配がなく、 計画的に使うことができます。遺族の生活サポートのためという本来の意味にぴったりの保険です。

保障のカタチが三角形で無駄がない

年々減少する必要保障額に合わせた設計にできます。

保険期間の始めの保障額が大きい

子供が幼い期間は多くの保障が必要ですが、四角の保険で保障を確保しようとすると月々の保険料が高くなるため、十分な保障を確保できないケースも・・・。しかし、収入保障保険なら十分な保険金を設定することも可能です。

保険料が割安

一時金ではなく分割でもらうため、保険会社にとっては実際に保険金を支払うまでに期間的な猶予があり、その間にお金を運用できるので、その分月々の保険料が割安になっています。

保険金額を設定しやすい

3,000万?4,000万?保険金をいくらにすれば良いかは専門的な知識がないとわかりにくいものです。しかし、収入保障保険なら、遺族にとって月にいくら補助が必要かを考えればいいので、誰でも簡単に必要な保険金の額をイメージできます。

このように、収入保障保険は、万一の場合に残された家族のための保障に適した保険です。十分な保障を確保しつつ月々の保険料を節約して、無理なく住宅資金をねん出できるといいですね。

◆保険マンモスとは?

FP(ファイナンシャル・プランナー)による無料保険相談サービスを提供している会社です。面談形式なので、利用者のライフプランに基づいた提案ができ、また、利用者の方から気軽にご質問いただくことも可能です。必ずしも提案する保険商品に加入する必要はなく、相談後の勧誘もありません。

上記の記事は、2013年8月29日現在のものです。掲載情報の著作権は株式会社オウチーノ(以下:弊社)および保険マンモス株式会社に帰属します。情報内容は保証されるものではありませんので、万一この情報に基づいて被ったいかなる損害についても、弊社および情報提供元は一切の責任を負いません。予めご了承ください。

vol.4 収入保障保険

損をしないための「年代別」保険の最適化計画

節約上手の「いる保険、いらない保険」

知って得する住まいとお金のこと

人生の3大出費に備えた資金計画を立てる

買える人、買えない人を決める3つのターニングポイント

年収400万円からのマイホーム購入術

まずは無理なく払える額を知ることが大事

お金で失敗しない、住宅ローン徹底講座

必要な補償を確保しつつ、保険料を節約する

マイホームにぴったりのオーダーメイド火災保険とは?

「なんとかなる」ではなんともなりません!

住宅ローン返済が苦しい人必読「任意売却のススメ」

保険金を、給料のように毎月受け取れるといいと思いませんか?